|

| |

|

| |

|

| |

|

| |

|

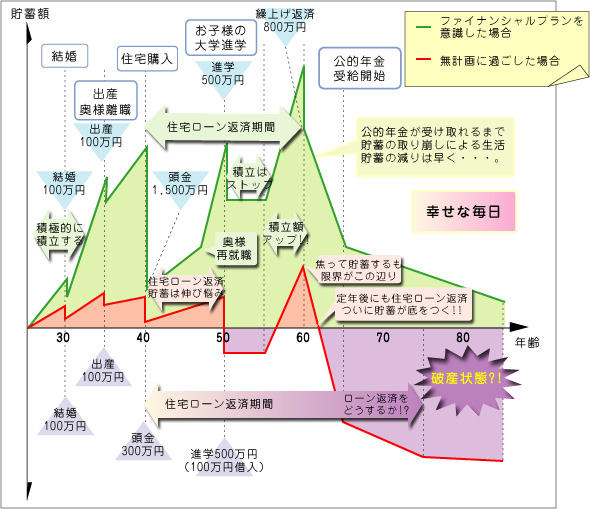

サラリーマン世帯を例にしますと、定年後は公的年金と在職中に成した貯蓄の取り崩しで生活されるのが一般的です。

在職中と同じ生活が保てるか、(下図緑線)、人生半ばで貯蓄が尽きる心配はないか(下図赤線)チェックいたします。

図:貯蓄と年齢(サラリーマン世帯の例)

|

| |

|

| |

|

貯蓄額が、上図の赤線のようであれば、定年後も安心して暮らせるように対策を講じます。

その上で、様々な夢の実現に向けて、家計へのご負担が最も少ない方法や実行時期を探り、より大きくより早く夢が叶いますよう

様々な金融商品を組み合わせて、具体的な「ファイナンシャルプラン」を作成いたします。

|

|

|

| |

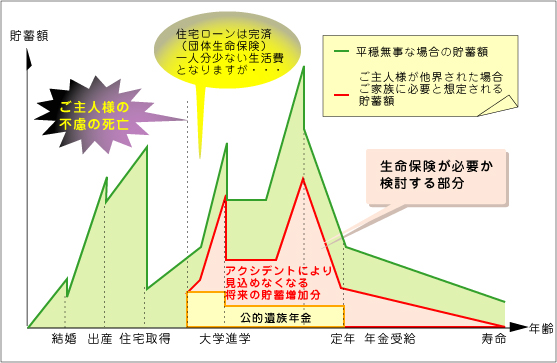

不慮の事態に備えるため、保険は必要です。

けれども、必要以上に加入して保険料を払っていては、夢の実現にブレーキをかけることになりかねません。

生命保険・火災保険・自動車保険等、生活に関わる保険について過不足がないかを診断し、、現状にそぐわない点がありましたら、

見直し案を作成いたします。

保険の考え方(生命保険についてのサラリーマン世帯の例)

|

|

|

| |

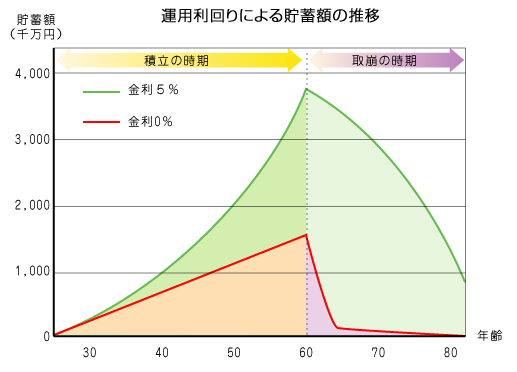

上図は、毎月一定額を60歳まで積み立て、その後は取り崩した場合の貯蓄額の推移です。

運用しない場合が赤線、5%で運用した場合が緑線です。

現在の生活を無理に切り詰めることなく、資産を形成し、人生を豊かに過ごすための資産の運用方法を、投資信託を中心にアドバイスいたします。

【ご注意】上図は期間中の運用利回りを一定と仮定し、複利計算しております。利用する金融商品に関する税金や、

手数料は加味しておりません。積み立て期間中の積立額は年間50万円、取り崩し中の取崩額は年間250万円と設定しております。

|

|

|

|

|

|